どうも、悩める診断士のTKです。

本日は迷える子羊のこんな悩みにお答えします。

FP(ファイナンシャル・プランニング)技能検定1級の学科試験に合格したんだけど…

- 実技(面接)試験にオススメのテキストや勉強方法は?

- 実技試験に役立つ情報はどこで収集したらいいの?

- Part1とPart2で抑えておくポイントってある?

同じような悩みを抱えている方も多いのではないでしょうか?

今回は「新時代の救世主!?「FP(ファイナンシャル・プランニング)技能士1級」とは?」の後編記事となります。

前編をご覧いただいた方はもちろん、FP技能士検定1級の実技試験対策をしたい方にも役立つ情報となるように記事を作成しました。

※今回はFP1級に特化した記事のため、中小企業診断士との関連が知りたい方は下記の記事もご覧ください。

- 本記事の内容

FP1級とは?(受験資格、難易度・勉強時間)目指せ!FP1級学科(基礎編・応用編)試験攻略(テキスト・勉強方法・Q&A)- 目指せ!FP1級実技(面接)試験攻略(テキスト・勉強方法・Q&A)

※取り消し線の内容は前編をご覧ください

- 本記事の信頼性

- 筆者が中小企業診断士

- 筆者が1級ファイナンシャル・プランニング技能士

というわけで、今回は後編として実技試験を中心に説明していきます!

あれ…いつもよりブログ更新の間隔早いね

まぁ…前回意図せずに記事を分割することになってしまったので…

ふむ、読者を待たせないようにしたと…いい心がけだよ、きみ

(…あいかわらずウゼーなこの羊)…そりゃ、どうも。では、ボチボチはじめまーす♪

先に結論を書いておくと、FP技能検定1級の実技試験は簡単ではありません。

しかしながら、合格率の高さをみてわかるように実技試験は落とすための試験ではないので、油断せずにしっかりと試験対策をすれば絶対に合格できます!

このような方は、最後までじっくりと読んでみてください。

それでは、早速はじめていきます。

目次

目指せ!FP1級実技(面接)試験攻略(テキスト・勉強方法・Q&A)

ここではきんざい(金融財政事情研究会)が実施するFP1級試験の実技(面接)試験攻略について見ていきます。

記事の対象はきんざいが実施する資産相談業務であり、FP協会が実施する資産設計業務(筆記試験)ではないのでご留意ください。

…と本題に入る前にまずは実技試験について簡単に触れておきましょう。

FP1級実技試験は学科試験の合格者を対象(正確にはCFP保有者も対象となりますが、ここでの説明は省略)とした試験となります。

上記のように実技試験は2通りありますが、きんざいの実技試験は「口頭試問方式」となり、異なる設例課題に基づいた面接が2回実施されます。

設例はそれぞれの面接開始の約15分前に渡され、各面接の1人当たりの所要時間は約12分です。

基本的には「相続分野(Part1)」と「不動産分野(Part2)」から出題されますが、まれに別分野の知識も求められるので、最新のFP関連情報をピックアップしておきたいところです。(参考サイトを後述)

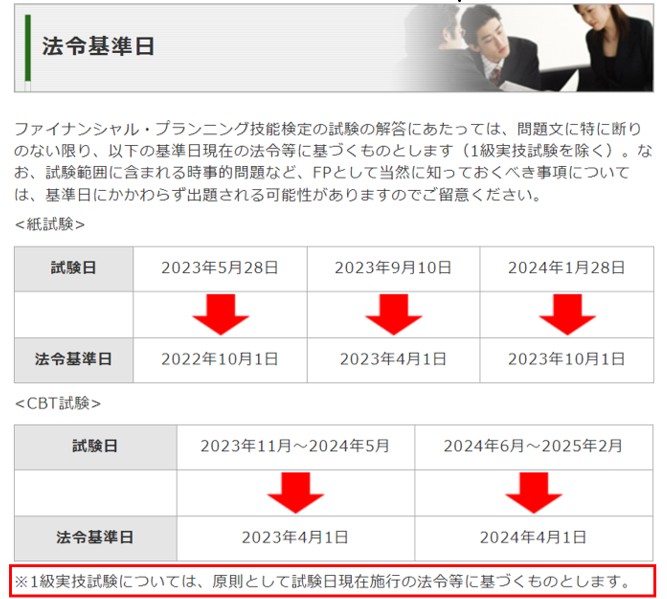

なお、設例課題の検討にあたっては、とくに指示のない限り、試験日現在施行の法令等に基づいて答える必要があります。

図表 FP1級試験における法令基準日

そのため、試験を受けるタイミングによっては、法改正のチェックや税制改正大綱のチェックが必須となることは覚えておきましょう!

最新のFP情報や法改正、税制改正大綱のチェックに関しては、後述の「勉強方法」にて参考となるサイトを掲載しているのでご参照ください。

なお、配点は1回目・2回目ともに各100点の200点満点であり、合計120点以上で合格となります。

審査は、関連業法との関係および職業上の倫理を踏まえたファイナンシャル・プランニング、顧客ニーズおよび問題点の把握、問題解決策の検討・分析、顧客の立場に立った対応といった観点から行われます。

その他、実施要領含めた詳細はきんざい公式サイトを確認するようにしましょう。

https://www.kinzai.or.jp/ginou/fp/1kyu/index.html

ふむふむ…実技試験はふた通りあって、ひとつがきんざいの面接、もうひとつがFP協会の筆記かぁ

ちなみにきんざいは2月、6月、9・10月の3回、FP協会は9月の1回となります

へぇ…合格率はどんなもんなの?

ざっくりですが、きんざいが80-85%程度、FP協会が90-95%程度ですね

あら、どっちも合格率は高いけど、面接の方が合格率低いんだ

そうですね、でも面接試験で学ぶ内容は面白いのでオススメですよ

オススメのテキスト

さて、実技試験の概要が把握できたと思いますので、まずはFP1級実技試験のテキストを見ていきましょう!

…といったものの、きんざいのテキストが廃版となったため、実質TACの「よくわかるシリーズ」一択となります。

TAC よくわかるシリーズ

合格テキスト FP技能士 1級 実技対策 精選問題集

〇×の答えがない本試験において「提案例」を掲載し、具体的な対策が練られるようにした問題集です。

実技試験で聞かれる「不動産」と「相続事業承継」の知識を総まとめした「要点ポイント」もあり、知識習得にも役立ちます。

内容も充実しており、メイン教材としての資質はあるのですが、問題数がPart1:10問、Part2:10問と少ない点は波田陽区でなくとも残念と言いたいところですね。

というのも実技試験は出題パターンが豊富であり、仮に1年分を完璧に仕上げても初見の問題が多く出てくるので、色々なパターンを抑えておくほうが有利となるからです。

もちろん試験回によってはこれだけでも通じますが、高いお金(28,000円)を払う以上はリスクの芽は摘みたいというのは、受験生全員の共通認識でしょう。

そこでこちらのテキストの他に、後述する参考サイトを活用して少なくとも直近2年分、余裕があるならば3年分の勉強をオススメします。

あと解答例が長いものがありますが、面接ではしゃべり過ぎNGなので端的かつ簡潔に答えられるようにしましょう!

なるほど…お客さんの立場で考えたら、長々説明されても理解が追いつかないもんな

ひとつひとつ丁寧に説明し、顧客の理解や同意を得て進めることを意識するのがポイントですね

ふむ、面接官(FP1級保有者)でなく、お客さん目線で話すってのが大事ってことですな

あとは副教材として、受験生に人気のテキスト3点を下記に紹介させていただきます。

特に①に関しては、名前のとおり「提案力の強化」につながるので、面接試験対策としてもオススメです。

具体的には、各論点がQ&A方式で記載されているため、どういった場面でこの特例を提案できるか等を簡潔に学ぶことができます。

各論点が見開き(基本2ぺージで、長いものでも4ページ)でまとまっており、必要箇所のみをサクッと確認できる点もポイント高いかと。

副教材

①FP提案力の強化書

FP活動に必須である実務知識がQ&Aで解説されています。

よくある質問や相談事例を約200ほど厳選しており、FPに必要な提案力に磨きをかけられます。

②FPが知りたかった! 改正事項の最短整理

毎年の改正事項に関して、重要な改正事項をコンパクトに解説しています。

試験実施日直前の改正はご自身で確認する必要があるものの、基本的な改正事項はこちらでおさえることが可能です。

③FPのための真・税金ハンドブック

顧客からの相談が多い不動産、相続・贈与等の税金に関する情報がコンパクトにまとまっています。

①②よりは優先順位が低いものの一読しておけば、より提案に必要な知識をブラッシュアップすることができます。

分厚いので読み応えMaxですが、①は目を通しておきたいテキストですね

ほぅ…①はひとまず面接試験に必要な分野だけみておけばいいのかな?

そうですね、試験対策としてはそれでよく、②と③も同様になります

なるほど…ってことは他の分野に関しては、試験勉強後に見ればいいってことね

はい…ちなみにあくまでも副教材なので、優先すべきは2~3年分の過去問対策ですよ

はいー(←前編を見ている人はいわずともがなですが…〇す子風)

勉強方法

さて、ここでは勉強方法をみていきます。

難しいことは一切なく、勉強方法はいたってシンプルです。

テキスト

まずはテキストの勉強方法ですね。

これはシンプルですが、先程オススメしたテキストを3周回しましょう!

また、先述したようにテキストだけでは問題が少ないので、きんざい公式サイトの試験問題を印刷して直近2~3年分を勉強するようにしてください。

筆者は最終的にTACを8周、TAC掲載以外の過去問(印刷したもの)を5周しましたが、3周程度回せば提案に必要な基礎知識は身に付けることができます。

8周…TKさんはずいぶん勉強しているようにみえるけど…

実際に時間はかけましたが、3周以降は1問30分もかからないことが多く、意外にラクなもんですよ

へえ…ってことは大変なのは1~2周目ってことだよね?

そうですね、1~2周目は模範解答の理解はもちろん、自分なりのアレンジに時間がかかるかと

あー、提案には唯一の答えがないケースが多いから、自分なりの提案を作り上げてく必要があるってことね!

はい、模範解答はあくまでも模範解答なので、+αの提案ができる準備もしておくことが大切です

参考サイト+α

次に実技試験において、参考になるサイト+αを紹介いたします。

これらの参考サイトは、法改正や税制改正大綱の変更内容、また過去問の解答例が記載されているので、かなり重宝すると思います。

というのも、残念ながらFP1級に関する情報は、資格保有者が書いていなかったり、そもそも記事が少ないのが現状です。

その点、これらのサイトはFP1級技能士の方が運用されており、試験を受ける方にとって有用な情報が多いので安心といえるでしょう。

筆者はラスパーさんのサイトで情報収集し、マナブさんと過去問解説を参考にTAC掲載外の過去問対策をしました

なるほど、実技試験は情報収集が大事って聞くもんなー

実際そのとおりで、やはり準備をしっかりしておけば当日の緊張はかなり和らぎますよ

ふむ…ラスパーさんとマナブさんか…修二と彰みたいなもんだね

…は?違います

強烈~ちっちゃいことは気にするな、それワカチコワカチコ♪

…(うざっ、いいたいだけかよ…ちなみにワカチコは「若さ・力・根性」の略だとかw)

実技編Q&A

さて、最後に実技編に関して、みなさまの素朴な質問に答えていこうと思います。

実技試験は学科合格後からで全然大丈夫ですが、合格率高いからと油断せずしっかり取り組みましょう!

Q、過去問は何年分くらい解いた方がいいのでしょうか?

これは先に記載したとおりですが、少なくとも直近2年分、できれば直近3年分解くことをオススメいたします。

実技試験は出題パターンが豊富なため、さまざまな問題にふれて、その解答方法を押さえたほうが有利となることが理由ですね。

参考までに、筆者は2024年2月に実技試験を受けましたが、2022年2月~2023年9・10月分の過去問を解きました。

Tacのテキスト(20問)掲載以外の過去問は全て印刷し、上記参考サイトを基に解答例やメモをまとめ、自分なりの模範解答を作成すると頭に残りやすいのでオススメです。

Q、廃版となったきんざいテキストは中古でも手に入れたほうがいいですか?

これから受ける方に関していえば、中古で手に入れる必要は全くありません!

公式テキストなので参考になる点はあるものの、現存する参考サイトはそういったものも参考に解答例を作成しています。

そのため、参考サイトの解答例を確認すれば十分対応できますし、どちらにしても法改正部分等の変更点は自分で調べる必要もあります。

であれば多少の苦労はあれど、前述したように印刷して自分なりの模範解答を作成したほうが良い結果につながると思います。

Q、Part1とPart2の頻出論点があれば知りたいのですが…

こちらに関しては、頻出論点は存在します!

ただ、細かいものを上げればキリがなく、Part1と2で明確に切り分けられないものも少なくないです。

また、今後特例が終わることでなくなる論点もありますが、下記に思いつくものを列挙いたします(2024年3月時点をベースに記載)

実技試験対策をしていない方にはイメージしにくい点もあるかもしれないので、そういった場合はまず一度テキストに目を通してからご覧ください。

なお、一度テキストに目を通した後に、これらをみてわからなくでも全然大丈夫ですよ。

過去問を2~3周回して、ここにかいてあることがシックリ来たら、細かい要件を確実におさえるようにしていきましょう!

あくまでも参考としてご覧くださいね!

…(コイツ、FP1級に精通している人から叩かれないように予防線はってんな)

- Part1

Part1に関しては、お決まりの質問が第一問目と最後にあります。

第一問目としては相談内容と問題点が問われ、最後にFPが守るべき職業倫理6つと今回のケースで何が一番大事かが問われます

第一問目のポイントとしては、相談内容と問題点を明確に切り分けて答えることですね。

相談内容については頻出論点があるものの設例課題によるので後述しますが、問題点は下記を抑えておけば大丈夫です。

また、最後に問われるFPが守るべき職業倫理6つは下記のとおりです。

職業倫理6つは絶対に暗記すべき内容なので必ず覚えるようにしてください。

6つ述べた後は、「今回は何が一番重要ですか?」と聞かれるので、設例の内容を加味したうえで一番大事と考えられるものを答えるすることになります。

M&Aの可能性が強ければ②、顧客の知識や理解度が一定レベル未満の場合は④、逆に顧客の知識や理解度が一定レベル以上だが悩んでる場合には①でいいかと。

③⑤⑥を答えるケースは知る限りなく、「今回はM&Aを前向きに進めようとしていることから、守秘義務の遵守が優先されると考えます」と選んだ理由も添えればなお良しです。

つづいて、相談内容としては設例課題に沿う前提ですが、下記の論点は抑えておくといいでしょう。

…疲れた

いやぁPart1だけでもすごいボリュームだねー

もう少し細かい点にも触れておきたかったのですが、それはテキストに譲ります…orz

文字に起こすとなると大変だよね…それにしても覚えること多そうだなぁ

覚えることは多いですが、学科に比べたらかわいいもんですよ♪

あらそう?じゃあ余裕だな、ハッハッハッ♪

…では、引き続きPart2をサクッとみていきましょう!

- Part2

Part1と違って、Part2は設例課題に設問が用意されています。

しかしながら、Part1同様に第1問目と最後の問題はお決まりとなっているので、まずはこちらから見ていきましょう!

第1問目は下記の2点が問われるので、解答例と共に抑えておきましょう。

よくあるパターンを記載してますが、最終的には設例課題の内容から判断するようにしてください。

次に最後の聞かれる問題を見ていきます。

これは対策していたら絶対に答えられるものなので必ずおさえるようにしてください。

なお、これに付随する質問として、「もしAさんから税務相談をされたらどうしますか?」等の独占業務に関する質問をされることがあります。

この場合は「○○法(上記では税理士法)に抵触するので、詳細に関しては○○に確認するようアドバイスいたします」と答えればOKです。

以上が1問目と最後の問題の解答例になります。

他の設問に関しては、設例課題に沿う前提で、下記の論点は確実におさえておいてください。

ここですべてを記載しませんでしたが、不動産関連の各種特例や相続時における住宅の評価(例、使用貸借なので自用地)もおさえておいた方がいいですね。

頻出というわけではないのですが、下記に記載したものはひととおり出題(明確に出題というよりは提案要素として考えられるケースがあった)されています。

あとは借地権関連の知識や農地法(3~5条の内容)に関しても過去に出題されていますので、再度確認しておきましょう!

また、Part2では設問の1つが知識問題であることが多いです。

例えば、過去に「建設協力金方式とは?」「収入合算とペアローンの仕組みは?」「土地の無償返還に関する届出書の手続の意味は?」その他多くの知識問題がでています。

「やばい…勉強したけど、うろ覚えだ…どうしよう…」って感じで頭が真っ白になっちゃう人もいるかもしれませんが、あわてる必要はありません。

もちろん全ての問題に答えられるのがベストですが、わからない問題がひとつふたつあっても他で十分カバーできますし、いざとなったら面接官も助け舟を出してくれます。

完璧を目指す必要はないので、わからない問題は「これはみんなわからないだろう♪」って開き直って、わかる問題をしっかり答えられるようにすることが大事です!

諦めたらそこで試合終了ですよ?

…(うわっ、コイツ…前編で言わせてもらえなかったからってここで言いやがった)

ということでPart2はこんなところでご勘弁を…

それにしても各種の特例に関しては、だいぶ端折ったね

そうですね、でもまぁこのあたりはテキストに必ず載っているので

つまり手抜きをしたってことかね?

あとPart1と重複する内容もありますからね。それでは、次の質問見ていきましょう♪

…(おや、普通に無視されたぞ…)

Q、模擬面接はしたほうがいいのでしょうか?

緊張しいな方はやったほうがいいかもしれませんが、模擬面接はマストではないです。

もちろん自分で考えて知識を絞り出したうえで言葉を組み立てることになるので、やる意味は大いにあるでしょう。

しかしながら、個人的には勉強の際に、設問課題を読んだうえで実際の面接をイメージした答えられる程度になれば問題ないと思います。

もう少し具体的にいうと、実際の面接をイメージして、ストーリーを考えたうえで答えられるようにってとこですかね。

このあたりは先に紹介したマナブさんの解説をいくつかみれば、どういった流れで答えればいいかのイメージがつかめると思います。

まずは面接の流れをつかみ、その後ストーリーを考えた回答ができるようにじっくり取り組みましょう!

Q、面接での留意点はありますか?

調べればわかることでもありますが、面接では最新の法改正を踏まえた提案を行う必要がある点はご留意ください。

法令基準日に関して前述しましたが、例えば2月試験であれば税制改正大綱の内容を、6月試験であれば最新年度の法改正の内容を踏まえる必要があります。

また、王道ですが「あいまいな部分があるので、その点に関しては確認したうえで回答させていただきます」と、わからない質問に関しては堂々と持ち帰るようにしましょうw

FPの職業倫理を考えたら嘘はご法度です!

部分点を狙いたいならば「○○だったと記憶してますが、念のため確認したうえで回答させていただきます」と知識を披露したうえでリスクヘッジをしてください!

あとは長々と話すのではなく質問に端的かつ簡潔に答えるように心がけましょう。

それともう一点留意していただきたいことがあります。

実技面接の体験談で誤ってる記事を何個かみかけましたが、面接室に入室するときのノックは3回です!

諸説あって世界的には4回が共通ルールのようですが、日本では3回とすることが多く、2回はトイレノックといいます。個人的には別に気にならないのですが、トイレノックはマナー違反となってしまうし、下記のようにおかたい面接官もいるかもしれません…。

(コンコンッ)

…どうぞ

失礼いたします

ここはトイレですか?

はい?

ここはトイレかって聞いてんだよぉぉぉぉぉ!!!!!

ひいぃぃぃーーー、トッ、トイレじゃありませーーーん!!!

しっかぁぁぁぁぁくっ!!!(失格!!!)

…もちろんこんなしゃべくり007の上田さんとホリケンさんのようなことにはならないでしょうが、第一印象は大事にしたいですよね?

マイナス要素は減らして、万全の態勢で面接にのぞみましょう♪

Q、当日の流れはどんな感じでしょうか?

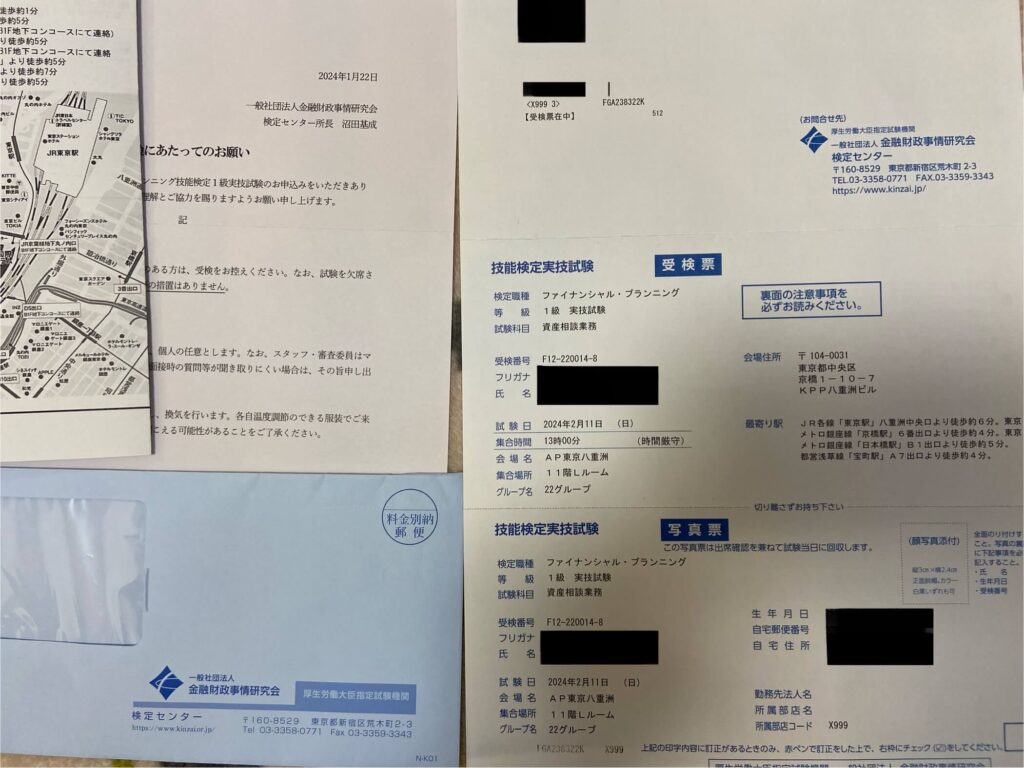

当日の流れを説明する前に、まず実技試験の申込みについて少し触れときます。

学科試験に合格すると「1級 実技 受験申請書(個人用)」が自宅に届きます。

28,000円を振り込んだ後、振込明細のコピーと必要事項を記入した受験申請書を同梱して、封筒に切手を貼ってポストに投函します。

不備がなければ実技試験の2~3週間前に受験票が届きます。

そして本題ですが、当日は時間厳守で実技試験の会場(筆者はAP東京八重洲が会場でしたが、他も大差ないかと思います)にいき、受付を済ませます。

グループ名と名前を伝えるとバッジが渡されるので、見えるところにバッジをつけます。

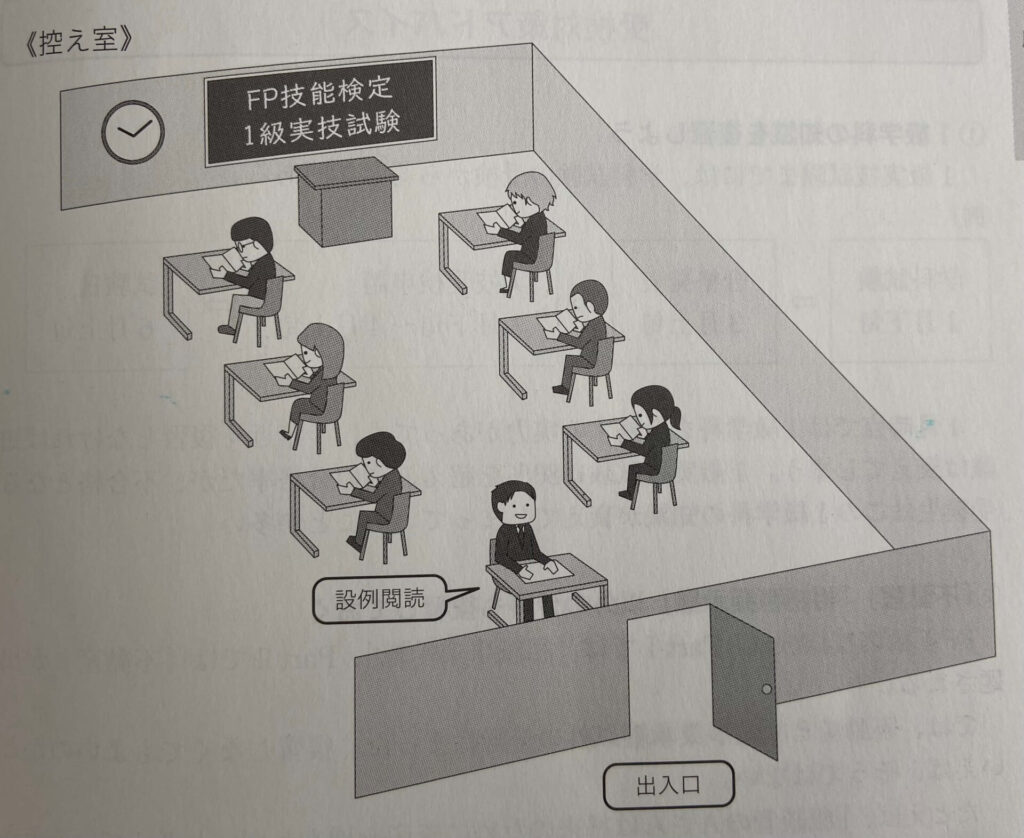

その後、待合室にある指定席で待機(この間は勉強可)し、指定の時間からガイダンス「実技試験の進め方について」が開始となります。

ガイダンス終了から少しだけ時間があいた後は、各グループごとに面接会場に移動となります。

面接控室に移動した後は、自分の番が来るまで待機となります。

ちなみにトイレの行き来に関して、待合室では自由ですが、面接控室では一人ずつ(一人がいっている場合は、戻ってきた後に次の人がいく)となります。

そしていよいよ自分の番がきたら、面接控室の後方にある机で15分かけて設例課題を読むことになります。

Part1の人とPart2の人がいるので後方の机には2名、読み込みに持っていけるのは時計、筆記用具(マーカーもOK)、電卓です。

図 面接控室イメージ

なお、時間は試験官のタイマーで測ることになりますが、開始を知らされた後はタイマーが鳴るまで確認することができません。

そのため、秒針含め開始時刻を用紙にメモしておくことをオススメします。

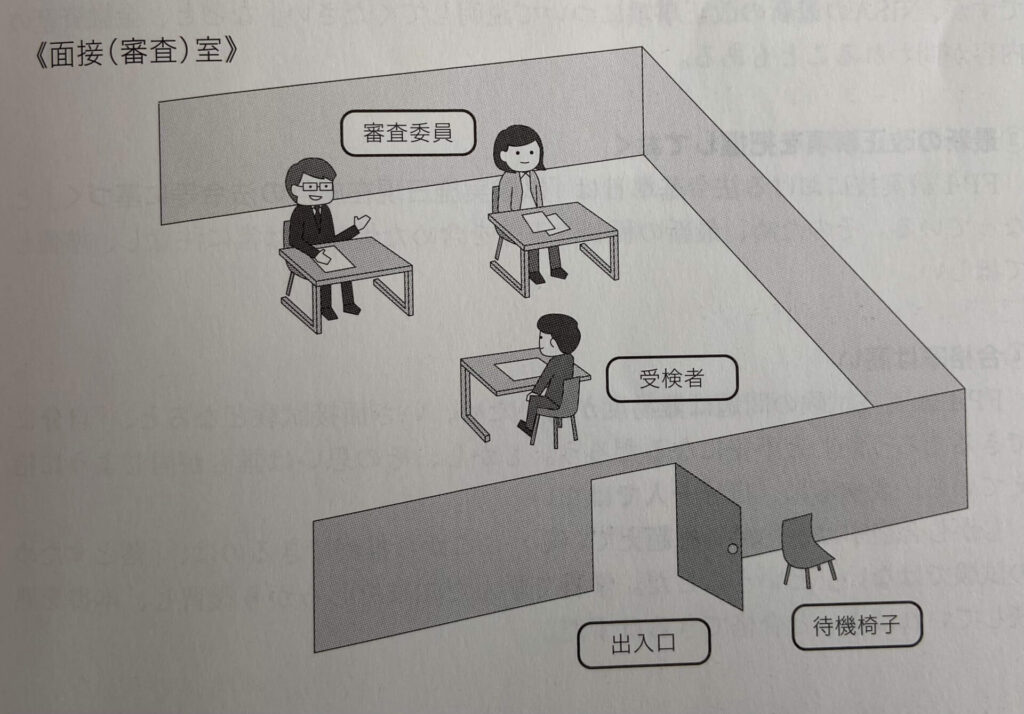

さて、設例課題の確認が終わった後は面接控室をでて、面接室に移動(といっても目と鼻の先ですが…)となります。

ノックを3回した後に室内から「どうぞ」という声がきこえたら、いざ入室。

そっとドアを閉め、椅子の横に立ち「TKと申します。本日はよろしくお願いいたします。」と元気に挨拶。

「おかけください」といわれたら着席し、早速面接スタートとなるので勉強の成果をいかんなく発揮してください!!

図 面接室イメージ

ちなみに個人差はあると思いますが、設例課題を確認してある程度答えるべき内容が浮かんだ人にとっては、面接は短い(少なくとも長くはない)と感じるかと思います。

面接官からは矢継ぎ早に質問がくるので、テンポよく答えられるように普段からイメージトレーニング(場合によっては模擬面接も利用)をしておきましょう!

ちょっと大胆な予想になりますが…

ん?なんだい?

合格率と面接グループ(1グループは8-10人程度)をわけていることから…

だから、なんだって?早くいえよ、カ◯!

(…ひでぇ)各グループのなかで最も評価が低い人が不合格となる可能性があるのかもしれません

…たしかに…同じ日でも試験官ごとに質問も変わるし、試験日で問題はもちろん難易度も多少なりとも変わるもんね

そう…そうなると採点の認識をあわせるのも難しいでしょうしね…まぁ、あくまでも予想ですがね

なるほど…(でも一理ある気がするなぁ…)

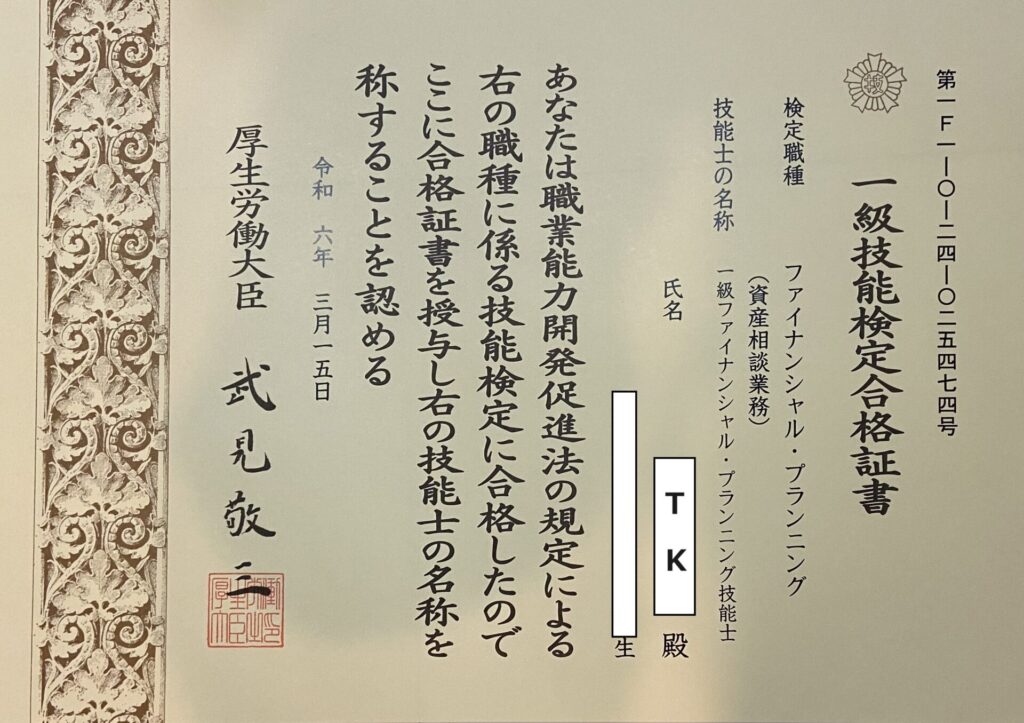

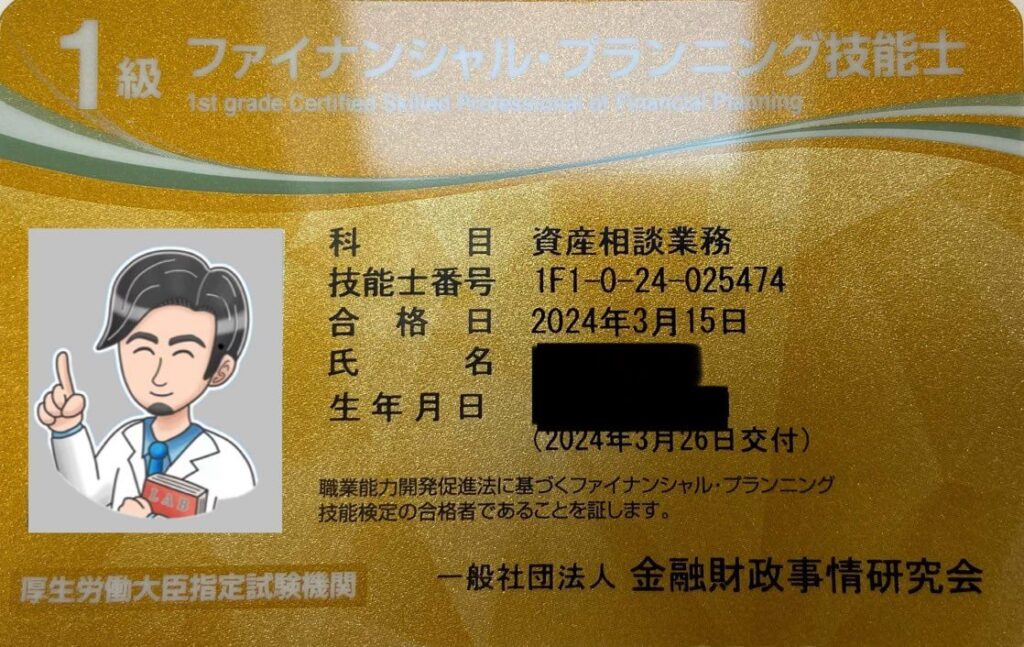

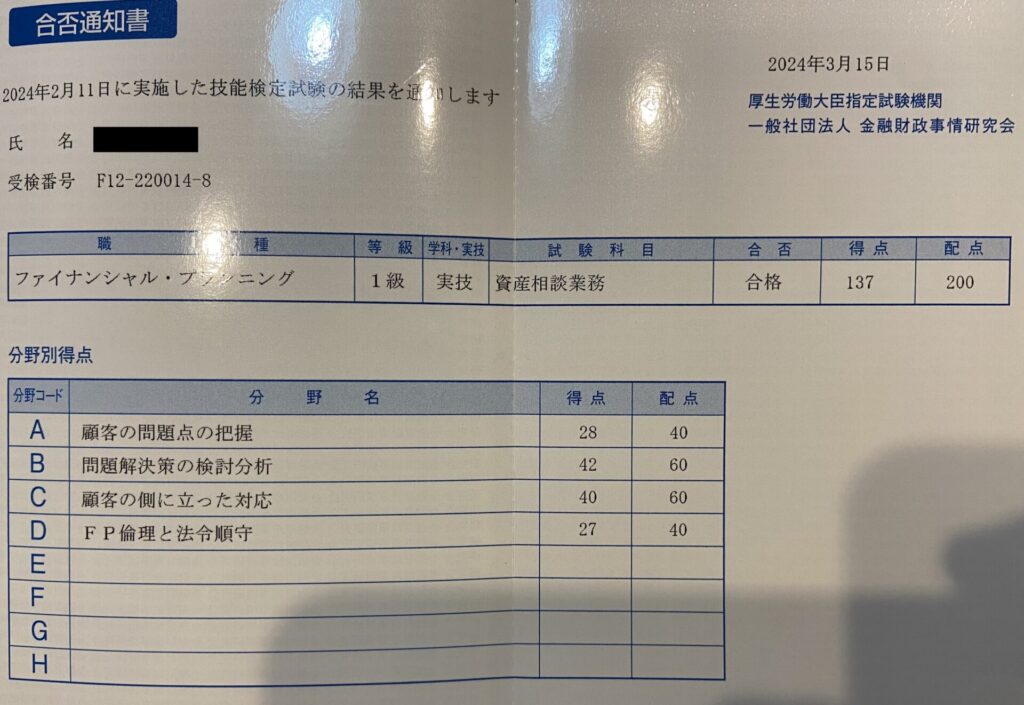

なお、実技試験の合否発表は約1か月後であり、合格者には合格発表日当日に特定記録郵便で合格証書と通知書が発送されます。

この期間をモヤモヤして過ごさないようにしっかりと実技の勉強に取り組みましょう!

まとめ

最後までお読みいただきありがとうございます。

今回は「FP技能士1級」とは?-後編-と題して、FP1級の概要と学科試験に関して解説してきましたが、いかがでしたか?

FP技能士1級の実技(面接)試験攻略のイメージがわいた方もいるのではないでしょうか?

前編で述べたように、FP1級を取得したいとなると多くの時間を費やすことになり、生半可な覚悟では合格は難しいです。

鬼門である学科試験はもちろん、本記事で説明したように実技試験も決して簡単ではありません。

しかしながら、学科試験も実技試験も試験対策をしっかりすれば絶対に合格できます!

これから勉強を始める方、既に何度か受けてる方もあきらめずに喰らいついてください!

苦労して取ったFP1級の知識は、プライベートでもビジネスでも大いに活用できることは合格者全員が思うところでしょう!

この難関試験を勝ち抜き、お金に関する知識の習得して新時代の武器「FP1級」を手にしてください!

ということでFP1級に関する超大作もこれにて完結、めでたしめでたし♪

いやぁ…後編の実技編もなかなかのボリュームだったね

そうですね、書こうと思ったらまだまだかけますが、細かな点はあげてもキリがないので…

まぁ確かに細かな点はテキストで学ぶことになるしね

そう、なので読者の皆様がなるべくラクして有用な情報が得れるようにまとめたつもりです

確かに参考サイトとかいちいち調べるのも骨が折れるしね…あっぱれだよ、TKさん

そりゃどうも。子羊くんも本記事を参考にぜひFP1級取得してくださいね!

ここまでお膳立てされたらやらないわけにはいかないね…さっそく頑張るぞぉぉぉ!!!

…きっと子羊くんも近いうちに「1級ファイナンシャル・プランニング技能士」になることでしょうw

子羊君はもちろん読者の方もその努力は必ず報われますので、自分を信じて頑張りましょう♪

FP1級に挑戦されるツワモノたちが合格されますように

本記事がFP1級試験を勝ち取りたい方に有益な情報となったならば幸いです。

今回は以上です。ありがとうございました。